I dette blogginnlegget ser vi nærmere på hvordan de nordiske landene er posisjonert før den nært forestående innføringen av Strong Customer Authentication (SCA) for elektroniske betalinger.

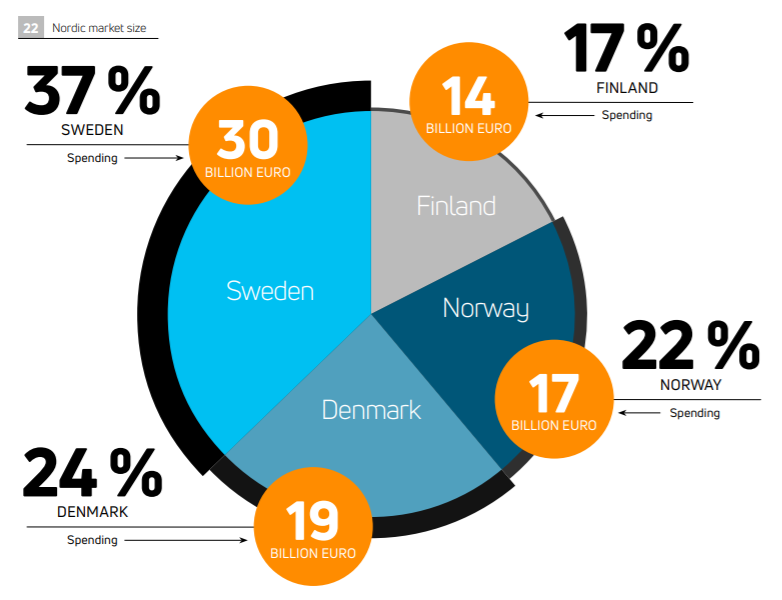

De nordiske landene utgjør anerkjente digitale markeder, med teknologivante forbrukere og mye netthandel. Volumet av betalinger på nett utgjorde anslagsvis 80 milliarder euro i 2019, noe som tilsvarte en vekst på 11 prosent sammenlignet med året før (Nets Nordic eCommerce Report 2019).

31. desember 2020 er datoen SCA offisielt trer i kraft , men reelt vil mange allerede fra november oppleve avviste betalinger. Forhandlere som selger sine varer på nett er naturlig nok bekymret for at endringene vil kunne påvirke checkout-konverteringen, og dermed også salget.

SCA-kravet om tofaktorautentisering betyr i praksis at 3D Secure (3DS) må brukes til kortbetalinger. Disse godkjenningstrinnene fører til en langsommere utsjekkingsprosess der kunden ofte må foreta ulike handlinger, for eksempel å taste inn en bekreftelseskode mottatt på SMS.

Flere trinn = mer friksjon = større sannsynlighet for at kundene dropper kjøpet. Konsekvensen av ikke å bruke 3D Secure, er imidlertid avviste transaksjoner.

Markedseffekten av SCA kommer til å variere. Forbrukere er ulike og verdsetter forskjellige ting når de handler på nett. Noen er opptatt av sikkerhet, andre setter pris på brukervennlighet, enkelte foretrekker det trygge og kjente, mens atter andre helst vil unngå å betale med kort innledningsvis. Norden er like variert, så også her vil SCA ha ulik påvirkning.

(her er et sammendrag, vi går litt nærmere inn på detaljer til slutt ...)

Danmark: Forretningsdrivende er svært følsomme for friksjon, og er ikke særlig glad i 3DS. Bekreftelseskode på SMS forverrer forbrukerens opplevelse av 3DS. SCA vil kreve et taktskifte.

Norge: Lignende tilnærming blant forretningsdrivende som i Danmark, men BankID gir forbrukerne en bedre opplevelse av 3DS og er ikke et problem for norske forbrukere. Mer risikobasert autentisering (RBA) vil utgjøre en forskjell.

Sverige: 3DS er mye brukt i dag. Forretningsdrivende og forbrukere er kjent med 3DS-prosessen, og også her er BankID-autentisering en fordel. Risikobasert autentisering er vanlig her, noe som reduserer utfordringene med 3DS. Svenskene er best rustet i Norden, og forventes å bli lite påvirket av SCA.

Finland: Finnene foretrekker bankbetalinger, noe som er mer tungvint enn kortbetalinger. Uavhengig av dette ser vi at finnene gjerne er flinkere til å holde seg til reglene, og 3DS-bruken deres i dag er ganske høy. Hvis autentiseringsstandarden Finnish Trust Network skyter fart snart, vil det være en forbedring av dagens fragmenterte bankspesifikke opplevelser.

(1 stjerne = liten innvirkning; 5 stjerner = stor forstyrrende innvirkning)

Hvis du har litt tid til overs, kan du lese mer detaljert om hvert enkelt land nedenfor:

Bruken av 3D Secure-autentisering er ikke like utbredt i Danmark som i nabolandene. Historisk sett har dette vært et netthandelsmiljø som har vært svært følsomt for alt som måtte påvirke konverteringen. 60 prosent av varene danskene kjøpte på nett, var «kjapp mote» og lignende, hvor en sømløs kundeopplevelse er avgjørende.

Dagens dominerende SCA-autentiseringsmetode i Danmark er utsendelse av bekreftelseskode på SMS, som normalt ikke gir en god brukeropplevelse. SCA-reglene kan medføre at utstederne uansett må forlate denne praksisen. I den sammenheng er en ny nasjonal «MitID»-app fremmet som et alternativ. Frem til den tid vil vi se at forretningsdrivende (noe motvillig) tar i bruk 3DS for betalinger i nettbutikkene sine, og forbrukerne må gjennomgå prosessen og bli vant til disse ekstra (og ukjente) trinnene.

Historien er en litt annen i Norge enn i Danmark. Noen norske utstedere har allerede operert med risikobasert autentisering (RBA) for 3DS. Med RBA blir forbrukeren sendt videre til 3DS-autentisering, men trenger IKKE å foreta seg noe, ettersom banken foretar en risikovurdering av transaksjonen for å avgjøre om de trenger å bekrefte betalingen med en handling fra kortinnehaverens side.

Det betyr imidlertid ikke at alle norske nettbutikker bruker 3D Secure i dag – det er fortsatt et stykke igjen dit. Det er likevel gode nyheter at selv når forbrukerne blir pålagt å foreta en handling, er den norske BankID-appen så allestedsnærværende og enkel å bruke at den ikke påvirker konverteringen i nevneverdig grad. BankID brukes av nordmenn til nesten alt: logge inn i nettbanken, lese digitale brev og dra nytte av en rekke andre offentlige tjenester. Det kommer ikke til å bli en helt friksjonsfri overgang, men likevel: Med BankID, og hvis flere utstedere tar i bruk RBA, vil ikke Norge stå overfor altfor store utfordringer.

Sverige har en mer sammensatt miks av betalingsmetoder enn de andre nordiske landene. Forbrukerne her bruker en rekke betalingsmåter som ikke involverer kort, for eksempel:

• Swish (tilsvarende norske Vipps)

• Direkte nettbankbetalinger

• Klarna (faktura / betaling etter kjøpet)

Her er det med andre ord tøff konkurranse, der aktørene kjemper om kjøpene ved å skape en best mulig opplevelse for kunden ved utsjekking. Swish vokser raskest. Antall Swish-betalinger på nett vokste fra mindre enn 20 millioner i 2017 til over 100 millioner i 2019 (Swish Statistics Report 2012–2019). Mobil er en viktig kanal i Sverige, og mangelen på en sømløs 3D Secure-opplevelse på mobil gjør at kortbetalinger taper terreng til nyere mobilbetalingsapper som Swish.

I likhet med Norge har Sverige én nasjonal autentiseringsapp: BankID. Denne brukes til både kortbetalinger og Swish-autentisering. Selv om det ikke er pålagt, bruker svenske utstedere ofte risikobasert autentisering. Friksjonsfrie betalinger er derfor vanlige her. Dette er et fortrinn kortbetalinger har sammenlignet med Swish, men det gjenstår å se om det er nok til å påvirke valg av betalingsmetode på sikt. Det er lite trolig at SCA kommer til å forårsake panikk hos svenske forretningsdrivende og forbrukere.

Sist, men ikke minst, har vi finnene. Vi avslutter tilfeldigvis med markedet der kortbetalinger er minst populære. Den store majoriteten av finner foretrekker å foreta betalinger direkte fra banken sin, selv når de handler på nett. En undersøkelse fra Paytrail viste at 47 prosent av forbrukerne vurderte bankbetalinger som den enkleste betalingsmetoden på nett, noe som er litt overraskende med tanke på at dette tradisjonelt sett er ansett for å være ganske tungvint.

I denne sammenheng bør det heller ikke komme som noen overraskelse at finske forretningsdrivende ikke er redde for 3D Secure i dag, og graden av 3DS-aktivering er ganske høy. Finske forbrukere har tilsynelatende ingen problemer med friksjonen dette medfører. Som i Sverige blir mobilbetaling likevel stadig mer populært, og mobilbetalingsappen MobilePay vokser raskt og vinner markedsandeler innen netthandel takket være en mer sømløs autentisering.

Når det er sagt, er finnene relativt godt forberedt før innføringen av SCA-regelverket, men vil oppleve at det stilles litt annerledes krav til dem i nærmeste fremtid. Hvis autentiseringsstandarden Finnish Trust Network skyter fart snart, vil det være en forbedring av dagens fragmenterte bankspesifikke opplevelse

Har du behov for å lære mer? Se opptak av webinar med vår SCA ekspert Nabeel Moosa i Nets.

![]()

Kommentarer (0)

Det er ingen kommentarer ennå

Bli den første til å kommentere innlegget.